ダウン症児は将来の学資を考える必要は、残念ながらないかもしれません。

しかしきょうだい児がいる場合、もしくはこれから新たな子供を授かる場合、将来の学資を心配する方は多いのではないでしょうか。

先日学資保険に関する質問をお問い合わせフォームから頂きましたので、今日は”学資”にフォーカスを当てたいと思います。

大学の費用はいくら必要なの?

文部科学省や政府政策金融公庫が平均値を調査公表しております。

| 在学期間合計 | |

| 国公立 | 約243万円 |

| 私立文系 | 約386万円 |

| 私立理系 | 約517万円 |

| 私立医歯系 | 約2,315万円 |

※平成24年:文部科学省発表

※医系の教育費は6年間

この数字を見ると驚きませんか?親に改めて感謝する金額だと思います。

さらに考えて置かなければならない項目が↓

・大学在学期間中の教科書代や生活費もかなりの出費(下宿なら年間100万円単位)

・高校からは学費だけではなく、部活・お小遣い等の出費がかさむ

・高校3年生の予備校代が年間100万単位でかかる

・受験費用も多額になる

大学の入学金だけを考えて準備しておくと、予想以上の費用がかかる現実に苦労が絶えなくなるかもしれません。

準備ができない場合は奨学金や教育ローンの制度もあり、多くの人たちが利用しています。

しかし奨学金は子どもの生活に、教育ローンは親の老後に負担を掛けてしまう事となります。そこまで考えた計画的な準備が必要です。

学資保険って?

将来必要になる入学金や授業料に備えて、子どもが小さい頃から加入しておく貯蓄型の保険です。

かんぽ生命の学資保険は日本の文化と言えるほど広く普及しておりました。今では民間の保険会社が発売している学資保険の方が格段内容が良いので、影をひそめてしまいました。

多くの生命保険会社が学資保険を発売しておりますが、形は非常に似ています。

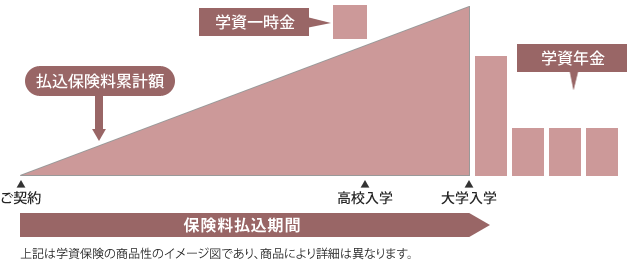

一般的な学資保険のポイントは4点。この4点を押さえておけば、学資保険マスター!

①大学入学まで掛金を払います。

②高校入学時に少額のお金を受け取ります。

③大学入学時にまとまったお金を受け取ります。

④大学在学期間中に年金を受け取れます。

※高校入学一時金がなかったり、大学在学期間中の年金がなかったり、掛金の払い込み期間が違ったり、各保険会社の商品によって細かい点は異なります。

図解するとこんな感じになります↓

現在契約件数の多い学資保険を紹介します。

日本生命:ニッセイ学資保険

ソニー生命:学資保険

この2社の学資保険の大きな特徴は、”110%を超える戻り率(返戻率)”を売りにしております。

もし200万円の掛金(保険料)を保険会社に支払った場合、220万円返ってくる事になります。学資保険は結局”いくら返ってくるの?”が重要なので、戻り率の高い2社の学資保険が売れるのは必然かと思います。

学資保険の落とし穴

学資保険は貯蓄性のある保険として加入率が非常に高い保険です。

しかし落とし穴もありますので、その点を注意して加入してください。

①戻り率が100%を超えない学資保険もある

学資保険には子どもの保障が付いている物もあります。子供が死亡したら100万円とか、入院したら一日3,000円とか。

その保障が付いているために、戻り率が100%を超えず、何のための学資保険なのか解らない保険もあります。昔のかんぽ生命の学資保険がこのタイプです。

学資保険は教育費用に使うために加入する保険にも関わらず、よく解らないまま、必要のない保障を付けている可能性があるのです。

加入する際には必ず戻り率(返戻率)を確認して100%を超えていなければ、徹底的に担当者に理由を聞きましょう。

②学資保険だけでは大学費用全てをカバーできない

上記したように、私立文系の大学でも400万円もの費用がかかります。ここに教科書代・生活費を含めると費用はさらに膨らみます。

高校3年生の予備校代や受験費用も考えておく必要があります。

では皆さんいくら位の学資保険に加入しているのでしょうか?大学入学時に100万円程支払われる学資保険に加入されている方がほとんどで、200万円支払われる学資保険に入っていたらかなり高額と言えます。

なので学資保険は 学資の一部保険 と言い換えた方がいいです。

学資保険で支払われるお金 + 家族の収入や貯蓄 で大学の費用を捻出する事となります。

③父親(契約者)が死亡したら、保険料払込免除のみ

家庭の収入を支えているお父さんが、もし途中で死亡してしまった場合はどうなるでしょうか。

学資保険は”保険料払込免除”となり、死亡以降の掛金は支払わなくてもよくなります。そして予定通り子どもが大学に進学する際にお金を受け取れます。

しかし!学資保険は学資の一部保険ですから、お父さんが死亡し、家族の収入がなければ大学に行かせてあげられない事となります。

大黒柱である人の死亡保障はしっかりと準備しておかなければ、望む教育も受けさせてあげられない環境になってしまうのです。

④子どもが大学に行かなくても、お金は支払われる

子どもが18歳を迎える時、大学に行かない選択をする子どももいるでしょう。

学資保険の保険金支払いは、大学への進学と関係ありません。子供が18歳を迎えたら無条件に支払われます。

人間手元にお金があったら使ってしまいます。せっかく貯めたお金を散財してしまう可能性があるのです。

私が勧める学資の貯め方

学資保険も非常に魅力的ではありますが、私は加入しておりません。

2010年生まれの娘の学資はまた違った保険で準備しております。

私が大学費用準備のために加入している保険は↓

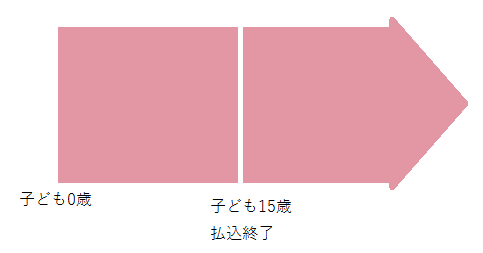

15年払込終了の終身保険 契約者・被保険者:父親

終身保険とは、一生涯の保障があり、貯蓄性が高く、将来解約すると払った以上のお金が返ってくる保険です。

※契約後数年で解約、もしくは払込期間中に解約した場合は払った分以下の解約金になります。

これが一番だと断言できるほど、よいプランだと思います。

①17歳時点で戻り率は108%

どの保険会社の商品にするかで変わりますが、私が加入している上記の保険は108%の戻り率があります。ニッセイやSony生命の学資保険ほどよくありませんが、それを補えるほどのメリットが沢山あります。

②高校入学前に払込終了

高校入学後は学費も上がりますし、お小遣いも上がり毎月の生活がキビしくなっている時期だと思います。

そんな時15年払込終了にしておくと高校入学前に払込が終了しますので、毎月の出費が減って生活が楽になるのです。

さらに!貯まっているお金は解約するまで保険会社が運用してくれますので、お金は増え続けます。

③お父さんが死亡しても子供を大学に行かせてあげられる

契約者であるお父さんが死亡した場合は、払ったお金よりも遥かに多い死亡保険金が支払われる保険ですから、途中で死亡しても、無事生きていてもどちらでも大学に行かせてあげられる保険なのです。

④もし大学に行かなければ老後まで置いておける

終身保険は一生涯の保障があります。学資保険のように18歳を迎えると無条件にお金が支払われるわけではありません。

自分が思う時期にお金を受け取れる保険になっているのです。

さらに保険会社が運用してお金を増やしてくれますので、老後にはより大きなお金が溜まっている事となります。

⑤17歳の時解約して予備校代にも使える

予備校代や受験費用が必要なタイミングで解約すれば、それらの費用としても活用する事ができます。

これら多数のメリットがある ”15年払込終了の終身保険” を私は活用して、娘の学資を貯蓄しております。

もし学資保険を考えられている方は参考にしていてだけると幸いです。